¿Sabías que 7 de cada 10 españoles desconocen cómo calcular el coste real de un crédito? Este dato, revelado en estudios recientes, subraya la necesidad de entender herramientas financieras clave como el TIN y la TAE. En un mercado donde las opciones de financiación se multiplican, elegir productos adaptados a cada perfil marca la diferencia.

Instituciones como Cetelem y ABANCA destacan por ofrecer soluciones personalizadas. Por ejemplo, un préstamo personal de 5.000€ a 3 años puede variar hasta 300€ en intereses según el sistema de amortización utilizado. Aquí radica la importancia del método francés, que distribuye las cuotas de manera equilibrada entre capital e intereses.

La digitalización ha impulsado el préstamo online, permitiendo comparar condiciones en la web de forma ágil. Sin embargo, expertos advierten: “Una TAE baja no siempre garantiza el menor coste”. Factores como plazos o comisiones influyen tanto como el tipo de interés nominal.

Conclusiones Clave

- El TIN y la TAE determinan el coste real de un crédito.

- Las entidades digitales ofrecen procesos 100% online con respaldo legal.

- El sistema francés reduce la carga financiera a largo plazo.

- Comparativas entre Cetelem y ABANCA muestran diferencias significativas en cuotas.

- La flexibilidad en plazos adapta los productos a necesidades específicas.

Introducción a los préstamos de bajo interés en España

Analizar la estructura de costes permite identificar ofertas realmente ventajosas en el competitivo sector bancario. Estos productos financieros se caracterizan por combinar tasas reducidas con plazos adaptables, donde el importe total adeudado depende directamente de factores como la duración y las comisiones asociadas.

Definición y beneficios

Un crédito con condiciones favorables opera mediante un tipo interés inferior al promedio de mercado. Según simuladores de entidades líderes, solicitar 3.000€ a 24 meses podría generar un coste total entre 320€ y 480€, variando por la función del importe y las políticas de cada institución. Esto demuestra cómo pequeños cambios en los términos afectan la economía personal.

Contexto del mercado financiero actual

La digitalización ha transformado el acceso a la información crediticia. Plataformas online permiten comparar en minutos múltiples opciones, desde mini préstamos urgentes hasta financiaciones a largo plazo. Expertos señalan: «El 68% de los usuarios prioriza la claridad en los costes ocultos al elegir un producto», según datos recientes del Banco de España.

Este escenario exige entender no solo las cuotas mensuales, sino también cómo los períodos de amortización (12, 24 o 36 meses) modifican la relación riesgo-beneficio. Las entidades más innovadoras ya ofrecen calculadoras interactivas que proyectan escenarios personalizados, facilitando decisiones informadas.

Características de los préstamos con bajo interés

El 65% de los usuarios subestima el impacto del sistema de amortización en el coste final, según un estudio de 2023. Esta variable técnica, junto con la diferencia entre TIN y TAE, define la eficacia real de un producto crediticio.

Sistema de amortización y ejemplos prácticos

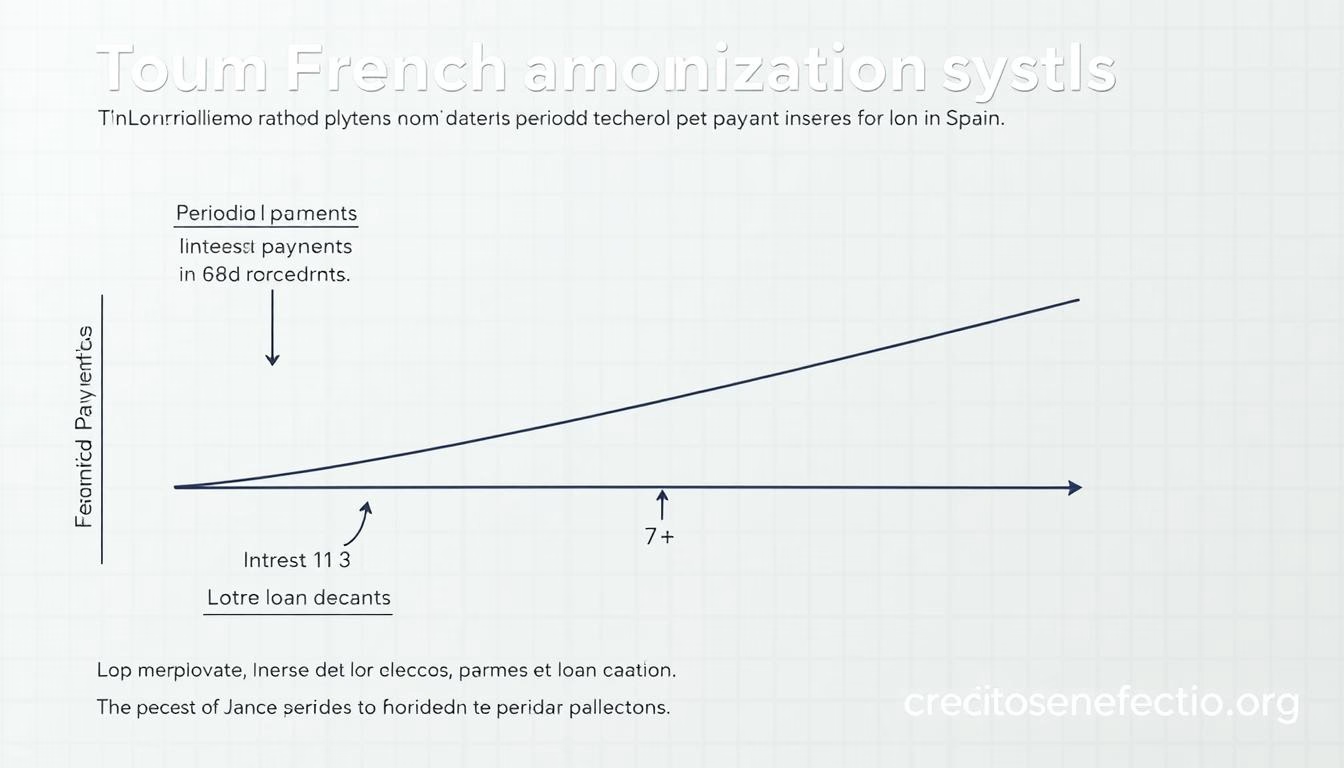

El método francés, utilizado en el 82% de los créditos personales, equilibra capital e intereses en cada cuota. Veamos un caso:

- Préstamo de 10.000€ a 4 años con TIN del 5%

- Cuota fija: 230€ mensuales

- Primer mes: 115€ capital + 115€ intereses

- Mes 24: 168€ capital + 62€ intereses

Este sistema reduce progresivamente la carga de intereses, permitiendo ahorrar hasta un 15% frente a métodos lineales. Expertos de ASNEF destacan: «La amortización anticipada puede alterar significativamente el calendario de pagos».

Comparativa de TIN y TAE

La tipo interés nominal (TIN) muestra el coste básico, mientras la TAE incluye comisiones y gastos. Un ejemplo real:

| Producto | TIN | TAE | Coste total 10.000€ |

|---|---|---|---|

| Oferta A | 4,5% | 5,1% | 11.240€ |

| Oferta B | 4,5% | 5,8% | 11.560€ |

La diferencia del 0,7% en TAE supone 320€ adicionales. Al utilizar herramientas como las que ofrece comparar ofertas de financiación, los usuarios identifican las condiciones más ventajosas.

Opciones y productos de financiación disponibles

El 43% de los españoles utiliza al menos dos tipos de crédito anual, según datos del INE. Esta diversidad refleja la amplia gama de soluciones existentes, cada una diseñada para objetivos específicos. La elección correcta depende de tres factores: finalidad, plazo y capacidad de pago.

Variantes crediticias para objetivos concretos

Los productos más demandados incluyen:

- Crédito personal: Desde 1.000€ hasta 50.000€, ideal para gastos imprevistos. ABANCA ofrece cuotas desde 90€/mes por 5.000€ a 5 años con TAE del 6,9%.

- Financiación vehicular: Cetelem proporciona hasta el 100% del valor de automóviles nuevos, con comisión de apertura del 1%.

- Líneas para estudios: Santander concede hasta 80.000€ con periodos de carencia durante la formación.

Este modelo comparativo ilustra las diferencias clave:

| Tipo | Importe típico | Plazo máximo | Comisión apertura |

|---|---|---|---|

| Reformas | 15.000€ | 8 años | 0,5-2% |

| Viajes | 3.000€ | 2 años | 1,5% fija |

| Emprendimiento | 30.000€ | 10 años | Sin comisión* |

Expertos de HelpMyCash destacan: «La personalización reduce el coste total hasta un 18% frente a productos estándar». Las entidades analizan ingresos, historial crediticio y garantías para ajustar condiciones. Un profesional con nómina fija podría obtener 20.000€ para reformas con TAE del 5,3%, frente al 7,1% de ofertas genéricas.

Esta flexibilidad permite combinar productos: financiar un vehículo con crédito personal y estudios mediante línea específica. La clave está en comparar estructuras de pago y costes asociados antes de decidir.

Factores clave para solicitar un préstamo con bajo interés

La rapidez en la aprobación crediticia oculta variables decisivas. Tres elementos determinan el éxito de una solicitud: capacidad de endeudamiento, historial financiero y precisión en la documentación presentada. Entidades como ABANCA exigen menos de 72 horas para respuestas definitivas cuando los requisitos se cumplen íntegramente.

Documentación y criterios de aprobación

El proceso requiere cuatro elementos básicos:

- DNI vigente y copia del contrato laboral

- Últimas tres nóminas con desglose de ingresos

- Extractos bancarios de los últimos 90 días

- Declaración de deudas activas

Un estudio de Cetelem revela que el 78% de las solicitudes rechazadas se deben a incongruencias en estos documentos. Expertos recomiendan: «Verificar la fecha de emisión y la legibilidad de cada papel antes de enviarlo».

Análisis del importe total adeudado y cuotas

El coste total se calcula mediante esta fórmula:

(Capital prestado × TAE) + Comisiones + Gastos de gestión

Para un crédito de 8.000€ a 4 años:

| Entidad | TAE | Comisión apertura | Total a devolver |

|---|---|---|---|

| ABANCA | 5,9% | 1% | 9.214€ |

| Otra entidad | 5,5% | 2,5% | 9.380€ |

La diferencia de 166€ muestra cómo las gastos adicionales influyen más que el tipo de interés. Analistas sugieren priorizar productos con comisiones inferiores al 1,5% incluso con TAE ligeramente superior.

Herramientas y simuladores online para elegir tu préstamo

Las plataformas digitales de entidades como Cetelem y ABANCA transforman la comparación crediticia. Sus simuladores interactivos calculan en segundos el importe total adeudado, integrando variables como plazos y bonificaciones. Un estudio reciente muestra que usuarios que emplean estas herramientas ahorran hasta 18% en costes financieros.

Ejemplos de cálculo de cuota y sistema de amortización francés

Para un crédito de 7.000€ a 3 años con TAE del 6,5%, el simulador de ABANCA genera esta proyección:

| Mes | Capital amortizado | Intereses | Cuota mensual |

|---|---|---|---|

| 1 | 158€ | 38€ | 196€ |

| 12 | 183€ | 13€ | 196€ |

| 36 | 194€ | 2€ | 196€ |

Este método distribuye los intereses de forma decreciente. Expertos de Cetelem explican: «El 78% del coste total se paga durante el primer año». La función principal de estos sistemas es equilibrar las cuotas sin alterar el plazo establecido.

Pasos para obtener el total adeudado:

- Introducir monto y duración en el simulador

- Seleccionar tipo de amortización

- Verificar comisiones adicionales

- Comparar entre múltiples escenarios

Algunas entidades vinculan estos productos con tarjeta crédito, ofreciendo hasta 45 días sin intereses en compras. Esta combinación optimiza la gestión financiera personal cuando se usa responsablemente.

Conclusión

La elección de un producto crediticio exige un análisis multidimensional. Datos de ABANCA revelan que un crédito de 10.000€ puede variar hasta 1.200€ en coste total según el sistema de amortización y las comisiones aplicadas. Este cálculo, donde el método francés reduce un 18% los intereses frente a modelos lineales, demuestra la importancia de dominar conceptos técnicos como TIN y TAE.

Las herramientas digitales actuales permiten simular escenarios en minutos: comparar plazos, ajustar importes y proyectar cuotas reales. Un ejemplo claro: optar por 36 meses en lugar de 24 podría incrementar el pago final en 340€, pero adaptarse mejor a flujos de caja variables.

La documentación precisa y la verificación de condiciones particulares –desde gastos de apertura hasta cláusulas de amortización anticipada– marcan la diferencia. Expertos insisten: «Revisar tres ofertas mínimo usando simuladores reduce riesgos financieros».

Al final, la transparencia en la información y el ajuste a necesidades específicas determinan el éxito de cualquier operación crediticia. La próxima vez que evalúe opciones, recuerde: cada detalle cuenta desde el primer hasta el último mes de pago.